「年金は繰り下げるほどお得」——そう信じて、5年間の節約生活に耐えた男性がいます。

70歳になった加藤さん(仮名)が手にしたのは、月17万円の年金通知書。65歳から受け取っていれば月12万円だったはずが、42%増額されて届いたその数字を見て、彼はほっと胸をなでおろしました。

しかし、安堵はすぐに消えました。

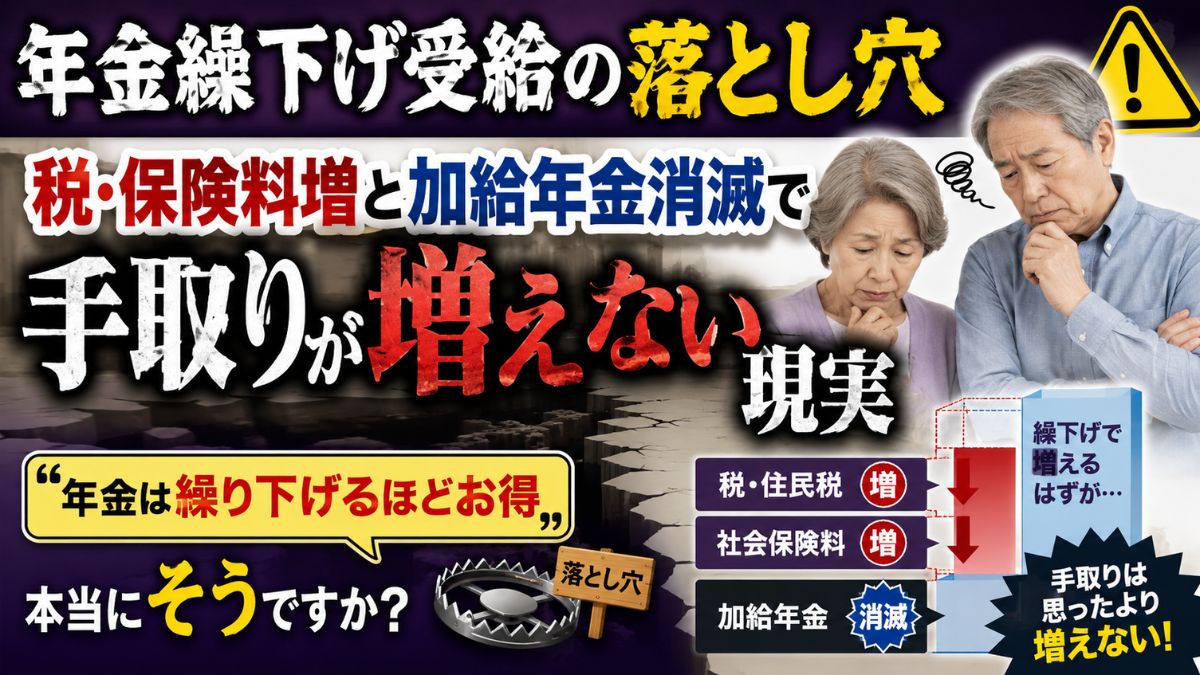

実際に振り込まれた「手取り額」は、想定をはるかに下回っていたのです。住民税、国民健康保険料、介護保険料——額面が増えたことで税・社会保険料の負担が連鎖的に跳ね上がり、苦労して増やしたはずの月5万円の大部分が消えていきました。

さらに追い打ちをかけたのが、「加給年金」の消滅です。繰下げ待機中に受給権が完全に失われていた、年金の”家族手当”。本来もらえるはずだった約120万円が、誰にも告げられないまま消えていたことを、加藤さんは受給開始後に初めて知りました。

「5年間、妻には本当に不自由な思いをさせました。これでよかったのか、疑問が残ります」

繰下げ受給は、正しく活用すれば老後資金を増やす有力な手段です。しかし「増額率42%」という数字だけで判断すると、加藤さんのように思わぬ落とし穴にはまるリスクがあります。

この記事では、加藤さんの事例をもとに、繰下げ受給で手取りが増えない3つの理由と、事前に確認すべきポイントを解説します。

⚠ 実際の事例(仮名)

「42%増額」という数字だけで繰下げを決めた結果、税・社会保険料の急増と加給年金の消滅により、手取りは期待を大きく下回った70歳男性の話。

👤 加藤さんのプロフィール(仮名・70歳)

65歳から70歳まで5年間、夏の冷房・冬の暖房すら節約する生活を続け、42%増額(月12万→月17万円)を実現。しかし受給開始後、複数の誤算が次々と発覚した。

65歳時の想定年金額

月12万円

70歳での年金額(額面)

月17万円

繰下げ前の貯蓄

1,500万円

繰下げ後の貯蓄

約2,000万円

📋 65歳受給 vs 70歳繰下げ:実態比較

✅ 65歳から受給した場合

年金年額約144万円

住民税非課税世帯の可能性大

保険料軽減大幅な軽減あり

加給年金(3年間)約120万円

医療費窓口負担低い上限

❌ 70歳まで繰下げた場合

年金年額約204万円

住民税課税世帯に転落

保険料軽減軽減措置から除外

加給年金0円(消滅)

医療費窓口負担上限が跳ね上がる

⛔ 発覚した3つの落とし穴

落とし穴 1

税・社会保険料の急増:年金年額が144万円→204万円に増えたことで住民税課税世帯に。国民健康保険料・介護保険料の軽減措置も外れ、月5万円増えたはずの手取りの大部分が税負担に消えた。

落とし穴 2

加給年金の消滅(約120万円の損失):繰下げ待機中は加給年金も停止される。70歳で受給を始めた時には妻がすでに68歳(65歳超)となり、受給権が完全に消滅。65歳から受給していれば、3年間で約120万円が上乗せされるはずだった。

落とし穴 3

退職初年の住民税負担:70歳で退職した年は、現役時代の給与をもとに計算された住民税の納付書が届く。年金生活に移行した直後でも、現役並みの税負担が約1年間続く。

💡 この事例からの教訓

繰下げ受給の損得は「増額率42%」という数字だけでは測れない。①住民税非課税世帯から外れるリスク、②年の差夫婦の加給年金消滅リスク、③退職初年の税負担——これらを含めた世帯全体の手取り額で判断することが重要。特に配偶者が年下の場合、繰下げ前に加給年金の受給可否を年金事務所に確認しておきたい。