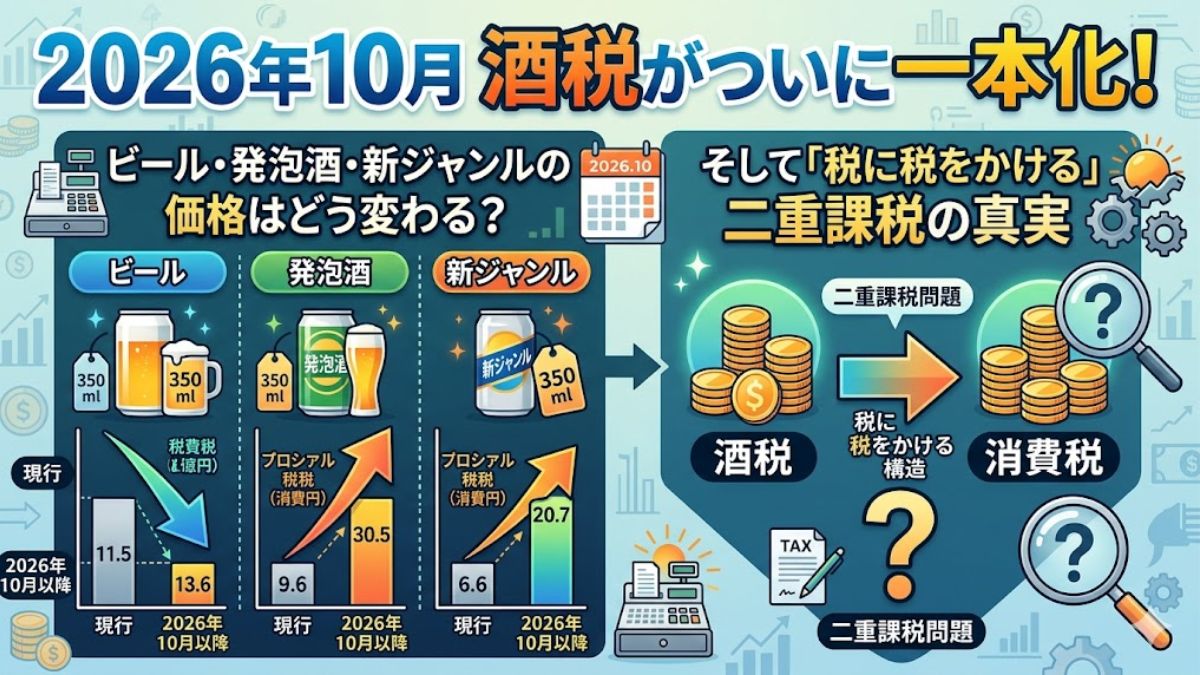

2026年10月 酒税がついに一本化!

ビール・発泡酒・新ジャンルの価格はどう変わる?

そして「税に税をかける」二重課税の真実

2026年10月1日、いよいよ長年にわたって段階的に進められてきた酒税の一本化が最終段階を迎える。ビール・発泡酒・新ジャンルの3カテゴリーの税率が、350mlあたり54.25円に統一される。「ビールが安くなる」と喜ぶ人もいれば、「発泡酒・新ジャンルが値上がりする」と嘆く人もいるだろう。

だが本記事はそこで終わらない。酒税の上にさらに消費税がかかる「二重課税」問題に真っ向から切り込む。たばこ、ガソリン、自動車——私たちが毎日支払っている「税の上の税」の実態を白日のもとにさらす。

1. 2026年10月 酒税一本化とは何か

改正の背景——なぜ税率格差が生まれたのか

そもそも、なぜビールと発泡酒・新ジャンルで酒税に大きな差があったのか。その根本原因は、高い酒税を回避しようとしたメーカーの知恵にある。

もともと「ビール」には高い酒税が課せられていた。そこで各社は、麦芽比率を下げたり製法を工夫したりして「発泡酒」や「新ジャンル(第3のビール)」という新カテゴリーを作り出し、安い税率で発売。消費者もその低価格を歓迎し、市場は大きく変化した。

財務省は「類似する酒類間の税率格差が商品開発や販売数量に影響を与えている状況を改め、酒類間の税負担の公平性を回復する」として、2017年に法改正を決定。2020年→2023年→2026年10月の3段階で税率を統一していくことになった。

税率の変化を数字で確認

| カテゴリー | 2020年9月以前 | 2020年10月 | 2023年10月 | 2026年10月(最終) | 変化 |

|---|---|---|---|---|---|

| ビール | 77.00円 | 70.00円 | 63.35円 | 54.25円 | ▼ 22.75円 |

| 発泡酒 | 46.99円 | 46.99円 | 46.99円 | 54.25円 | ▲ 7.26円 |

| 新ジャンル | 28.00円 | 37.80円 | →発泡酒に統合 | 54.25円 | ▲ 26.25円 |

| チューハイ等 | 28.00円 | 28.00円 | 35.00円 | 35.00円 | 変更なし |

※ 350mlあたりの酒税額。財務省資料より

店頭価格はどう変わる?

税率の変化が実際の店頭価格にどう反映されるか。消費税(10%)まで転嫁された場合の理論値は以下の通りだ。

🥂 発泡酒・新ジャンル(350ml缶):1本あたり約 +8円の値上がり

ただし、あくまで理論値であり、実際の売価は各社の価格戦略・原材料費・物流コストの変動によって変わる。昨今の物価上昇も重なり、値下がりが実感できるかどうかはメーカー次第というのが現実だ。

メーカー各社の動き——「金麦」「本麒麟」がビールに!

酒税一本化を前に、各社は大胆な戦略転換に動いている。最も注目すべきは「新ジャンル→ビール化」という動きだ。

- サントリー「金麦」:従来の新ジャンルから2026年10月以降ビールへ変更。麦芽比率を50%以上に引き上げ、エコノミー価格×本格ビールを打ち出す

- キリン「本麒麟」:2026年下半期にビールへ品目変更を発表。17年ぶりの新スタンダードビール「晴れ風」のフルリニューアルも実施

- アサヒ・サッポロも対抗戦略:ビール市場の拡大を好機ととらえ、新商品開発やリブランディングを加速

2. 日本が抱える「二重課税」という構造問題

酒税の改正を眺めていると、ある疑問が頭をよぎる。「そもそも酒税がかかった価格に、さらに消費税をかけるのはおかしくないか?」——この疑問、あなたも感じたことがあるはずだ。これが「二重課税(Tax on Tax)」の問題だ。

二重課税とは何か

二重課税とは、ひとつの課税原因に対して同種の租税が2回以上課される状態を指す。酒・たばこ・ガソリンなどには、それぞれの個別消費税が課されている。そしてそれらを含んだ販売価格の上に、さらに消費税10%がかかる。消費者から見れば、まさに「税金に税金がかかっている」状態だ。

お酒(酒税+消費税)/たばこ(たばこ税+消費税)/ガソリン(揮発油税・石油税+消費税)/ゴルフ場利用(ゴルフ場利用税+消費税)/宿泊(宿泊税+消費税)

ガソリン税の二重課税——廃止前と廃止後で比べてみた

最もわかりやすい例がガソリンだ。2025年12月31日の暫定税率廃止前は、揮発油税+地方揮発油税として53.8円/L(本則28.7円+暫定25.1円)が課されていた。廃止後は本則税率のみの28.7円/Lとなった。いずれの税率でも、税込み価格にさらに消費税10%がかかる構造は変わらない。

ガソリン本体価格(税抜き想定) : 約116.2円

揮発油税 + 地方揮発油税(合計) : 53.8円(本則28.7円+暫定25.1円)

消費税10% : 17.0円

消費者の支払い総額 : 187.0円

→「ガソリン税にかかった消費税」= 約5.38円

【暫定税率廃止後(2026年1月〜)】

ガソリン本体価格(税抜き想定) : 約116.3円

揮発油税 + 地方揮発油税(本則) : 28.7円

消費税10% : 14.5円

消費者の支払い総額 : 159.5円

→「ガソリン税にかかった消費税」= 約2.87円(それでも二重課税)

暫定税率の廃止でガソリン代は約25円下がり家計負担は軽減された。しかし本則税率28.7円に消費税がかかる構造は今も変わっていない。廃止後も「税に税がかかる」二重課税の問題は根本的に解決されていないのだ。

たばこは定価の6割が税金

たばこの重税感は酒やガソリン以上だ。たばこには国たばこ税・地方たばこ税・たばこ特別税の3つが課される。

消費税(580円 × 10% ÷ 1.1) : 約52円

─────────────────────────────────

税金合計 : 約356円

■ 定価580円のうち、6割以上が税金!

■ 税抜き本体価格は 約224円 にすぎない

愛煙家が1日1箱吸うとすれば、年間のたばこ代は約21万円。そのうち約13万円は税金ということになる。

自動車にかかる重層課税

自動車は「動く課税対象」と言ってもいいほど、購入から廃車まで税金まみれだ。

- 購入時:消費税10%(本体価格に)+環境性能割(旧・自動車取得税)

- 保有時:自動車税(毎年)+重量税(車検時)

- 走行時:ガソリン税(上述の二重課税)+高速道路料金にも消費税

政府の言い訳と消費者の怒り

この問題に対する国税庁の公式見解はこうだ。

「酒税やたばこ税などの個別消費税は、メーカーなどが納税義務者となって負担する税金であり、その販売価額の一部を構成しているので、消費税の課税標準に含まれる」 ——国税庁 No.6313「酒税、たばこ税などの個別消費税の取扱い」

要するに「ガソリン税はメーカーが払う税なので、消費者視点では単なる商品価格の一部。その価格に消費税をかけるのは当然」という論理だ。

確かに法律論としては整合性がある。法人税や固定資産税も商品価格に転嫁されているのと同じ理屈だ。しかし……

ガソリン税・酒税・たばこ税は「個別消費税」と呼ばれる。つまり消費を課税根拠とする税なのだ。そこに同じく「消費を課税根拠とする」消費税をかけるのは、論理的に矛盾している。法律的には合法でも、経済的二重課税であることは税務大学校の論文でも認められている。

3. 二重課税は「合法」だが「公正」か?

「法律上は二重課税にならない」という政府の見解は理解できる。しかし「公正か」という問いは別問題だ。

1974年のオイルショック後に「2年間の臨時措置」として導入されたガソリン暫定税率(25.1円/L)が、与野党6党の合意を経て2025年11月28日に廃止法案が参院本会議で可決・成立。2025年12月31日をもって約51年ぶりに正式廃止された。軽油の暫定税率(17.1円/L)は2026年4月1日に廃止予定。

この廃止は長年にわたる二重課税批判や物価高対策への国民の声が実を結んだ歴史的な成果だ。ただし、廃止による年間約1兆円の税収減をどう補うかという代替財源問題は未解決のまま。今後「走行距離課税」などの新税導入が議論される可能性があり、手放しには喜べない状況でもある。

また、道路特定財源として始まったこの税は2009年に一般財源化されていたにもかかわらず、それ以降も16年にわたり税率が据え置かれ続けた。「暫定」「特定財源」という名目は失われたまま徴収が継続していた——この事実は、税制の「一度決めたら変えない」体質を象徴する事例として記憶に留めるべきだ。

酒税の今回の改正についても、「公平性の回復」という名目のもと、結局は発泡酒・新ジャンルを増税するかたちで「安い選択肢を奪う」結果になっている。庶民が節約のために選んでいた低価格帯の酒が値上がりし、その価格には変わらず消費税10%がかかる。

個別消費税は嗜好品への制限・抑制という「政策的意図」を持って設計されている。それに対してさらに消費税をかけることは、消費者の可処分所得を二重に圧迫することにほかならない。特に低所得層への逆進性の問題は深刻だ。

軽油には二重課税が起きない(軽油引取税は利用者が納税義務者のため消費税の課税標準に含まれない)のに、ガソリンには起きる——この不均衡も見過ごせない。同じ燃料なのに、ガソリン車ユーザーだけが二重課税を被っている。

私たちは今後、消費税のさらなる引き上げ議論とも向き合っていかなければならない。そのとき、すでに個別消費税という「第一の税」がかかっている商品群に対して、消費税という「第二の税」がどれだけ重くのしかかるか——改めて意識する必要があるだろう。

4. まとめ

みなさんはこの税の問題をどう思いますか。

最後まで読んでくれてありがとう。次の記事でまた、お会いしましょう。

またねー。